EMPRENDER EN MEDIO DEL CAOS: LA DIGITALIZACIÓN DE LAS FINANZAS

Los criptoactivos y los pagos inmediatos en línea marcan el rumbo de las nuevas transacciones en el país. Bolivia se posiciona a nivel mundial entre los cinco países que más utilizan los pagos por QR.

José María Estenssoro y Jesús Vargas Villena

“¿Tiene QR?”, es una de las consultas más comunes en cualquier negocio boliviano. Uno, dos, tres, repiqueteo. La rutina no espera y el día comienza con una larga lista de pedidos que Jenny debe cumplir. Cuatro, cinco, seis: enciende la máquina mientras el café escurre lentamente. A su lado, su familia organiza el menú de la semana. No es solo cocinar: es toda una ecuación matemática constante para calcular los costos de los ingredientes, dada la inestabilidad del mercado actual y las dificultades para cobrar.

El Banco Central de Bolivia (BCB) y las entidades financieras impulsaron un entorno normativo que promueve pagos electrónicos en billeteras digitales y otras plataformas, lo que ha incentivado su uso, principalmente para aquellos que son pequeños y diarios. “Es un factor muy importante para que sea de fácil accesibilidad y forma parte de la inclusión financiera, porque las herramientas para trabajar con un QR son amplias y además el uso principalmente orientado a la economía informal, sobre todo el comercio”, analiza Fernando Romero Torrejón, quien fue presidente del Colegio de Economistas de Tarija.

Jenny y Lucero, dos jóvenes emprendedoras que apuestan por un café coworking.

Jenny y su hermana Lucero Márquez Rojas son dueñas de Apapacho Coworking, un espacio de trabajo compartido con servicio de café y comida, pensado para quienes deseen trabajar, reunirse y compartir. No es solo una cafetería ni una oficina. Funciona como coworking —se paga por el uso del espacio— e incluye café ilimitado, además de una propuesta de alimentación sencilla: desayunos, brunch y cenas, donde el acto de comer y tomar café acompaña la jornada laboral.

“Quería que la gente sienta un abrazo en el alma cuando venga aquí, el mismo que yo necesitaba cuando me quedé sin trabajo ni ingresos. Que, con una bebida, una comida o simplemente con el ambiente, se sienta acompañada”, explica Jenny. Así nace Apapacho: no es solo un modelo de trabajo y consumo, sino también un proyecto familiar pensado para construir estabilidad y sostén en tiempo de crisis.

En este espacio de trabajo compartido no se reciben tarjetas de débito o crédito, pero sí pagos por QR. «Es más sencillo y directo», dice Jenny. Para los pequeños emprendedores, las comisiones de las tarjetas suelen ser altas y el cobro por QR se volvió en una alternativa sostenible.

Ingredientes que pesan con yapa: pagas el kilo y la crisis

Cual balanza inestable, los costos fluctúan sin un orden aparente. Esta percepción no es aislada: Bolivia cerró 2025 con una inflación acumulada del 20,4%, según datos del Instituto Nacional de Estadística (INE). El economista Fernando Romero advirtió que esa cifra oficial no refleja el impacto real en el bolsillo de las familias y las empresas.

La inflación y la crisis presionan los precios de insumos y servicios. A esto se suma el desafío de cobrar: aceptar tarjetas sigue siendo un «lujo» para los emprendedores, debido a que las comisiones reducen drásticamente sus márgenes de ganancia.

El reloj avanza, los clientes llegan y el café no deja de servirse. Para sortear ese obstáculo, el pago con QR se convirtió en una alternativa clave: inmediato, de bajo costo y cada vez más aceptado, en un escenario donde cada punto porcentual cuenta.

No soluciona todos los problemas estructurales de fondo, pero facilita la circulación de dinero de manera interbancaria, es decir, permite transferencias directas de una entidad financiera a otra sin intermediarios adicionales y sin el cobro de comisiones extra, lo que agiliza las transacciones y reduce costos para los usuarios.

Seis, siete, ocho. La jornada termina. En Apapacho, la prioridad sigue siendo la misma: sostener el emprendimiento. Nueve y diez. Jenny apaga las luces y cierra el local con candado. Mañana llegarán nuevos pedidos, nuevas cuentas y el mismo desafío: mantenerse a flote.

Con el tiempo, la crisis económica ha empujado a los microemprendedores a idear estrategias de subsistencia y resiliencia financiera para que sus negocios no solo sobrevivan, sino que se mantengan como una fuente de ingreso sostenible. Incluso, cuando el trabajo está hecho y la venta cerrada, persiste una dificultad inesperada.

Cuando el cobro se vuelve parte del problema

Son las 19:00 horas. La avenida Monseñor Font del barrio Juan XXIII de Tarija concentra una variada cantidad de locales de comida rápida. La sucursal de snack Lucas en este barrio es una de las más concurridas, donde el pago por QR se impone a la caja registradora. «Las tradicionales hamburguesas chapacas» es el slogan de este negocio surgido en 1998 en el barrio central de San Roque.

No es una excepción: El uso del código QR ya representa el 85 % de las transferencias electrónicas en el sistema nacional de pagos. «Cobrábamos con tarjeta, pero el costo de comisión subió con el tema del dólar», relata el gerente de esta sucursal Jercild Garvizu Durán.

Según el informe del Banco Central de Bolivia (BCB) en los primeros cinco meses de 2025 se procesaron 605 millones de operaciones electrónicas, con un incremento del 89 % respecto al mismo periodo de 2024. De este volumen, 347 millones corresponden a transferencias de fondos, donde el pago con QR lidera con 295 millones de transacciones.

A pocas cuadras, está Papi Pollo, donde vender no es el problema; el reto es convertir esas ventas en ingresos estables. Mauricio Maluenda Balanza, economista y propietario de las cuatro sucursales, destaca que recibe más pagos por QR que con tarjeta, lo que refleja el fuerte movimiento que este medio implica.

Bajo esas circunstancias, la forma de cobrar deja de ser un detalle operativo y se vuelve una decisión de supervivencia. Las comisiones por tarjetas, los retrasos en la acreditación y las restricciones bancarias afectan directamente el flujo de caja. Frente a eso, el QR ganó terreno. Las operaciones mediante billeteras móviles crecieron 415% en apenas tres años, pasando de 54 millones en 2021 a 278 millones hasta octubre de 2024, de acuerdo con un comunicado del BCB.

«Decidimos recibir pagos por QR porque es rápido, práctico y no tiene comisiones. El dinero se acredita de inmediato y eso nos permite mantener la liquidez», explica Jercild, quien junto a su esposa Alejandra Noguera Vásquez lanzaron Café Valentina, un sueño familiar que lleva el nombre de su pequeña niña.

Este crecimiento no es casual. Desde la implementación de la interoperabilidad del sistema de pagos, el BCB asegura que las transferencias electrónicas sean gratuitas hasta Bs 50.000, estén disponibles sin restricción de horarios y sean compatibles entre billeteras de distintas entidades. En la práctica, esta acción permitió que pequeños negocios cobren sin depender de efectivo ni asumir costos adicionales. Para los clientes, pagar con el teléfono celular dejó de ser una innovación: se ha convertido en una necesidad.

“En pagos digitales, Bolivia está más adelantada que varios países vecinos”, resalta Hugo Loza Guzmán, analista en tecnologías financieras y desarrollador tarijeño. El dato dialoga con el contexto regional. Una publicación de diciembre de 2025 del diario peruano La República, basada en el último informe de Pulso, señala que el código QR es hoy la solución de pago digital líder en América Latina, elegida por el 56,9% de los encuestados, por encima de las billeteras digitales con el 38,1%, el botón de pago en canales digitales con el 35% y las transferencias P2P en tiempo real con el 32,1%.

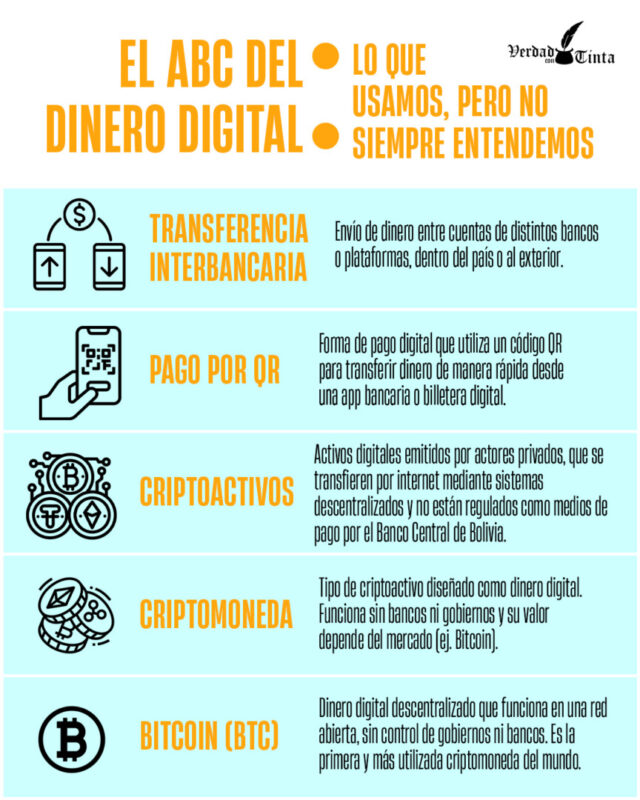

P2P significa que cada computadora de la red actúa como cliente y servidor al mismo tiempo. Es decir, transferencias sin intermediarios. «Es como un club de lectura en un parque. Cada persona lleva sus propios libros. Si quieres uno, se lo pides directamente a la persona que lo tiene. Si alguien se va, el resto sigue intercambiando libros entre sí», es la explicación de la inteligencia artificial sobre este sistema.

Dentro de ese escenario, Bolivia figura entre los países con mayor disponibilidad de pagos con QR con el 86%, junto con Argentina también con el 86%, Paraguay con el 79% y Brasil con el 62%, lo que muestra una adopción más sistémica que discursiva.

Este código se ha vuelto en el motor del comercio informal y de servicios: taxis, mercados populares, ferias o pequeños emprendimientos.Es común que los negocios tengan un cartel con su código QR.

A nivel mundial, Bolivia se encuentra entre los 5 países que más uso le dan a este tipo de transacciones, siendo solo superado por China, India y Brasil, además de los países del sudeste asiático, según datos recopilados de Global Payments Report, iResearch Consulting Group y Alipay/WeChat, entre otros.

Bolivia utiliza un QR estandarizado y universal que está disponible para todos los usuarios independientemente de la entidad financiera en la que tienen su cuenta, democratizando el acceso de la población a las transferencias electrónicas.

Solo entre enero y septiembre de 2025 se llegó a 600 millones de bolivianos en transferencias por QR, según reflejan los datos presentados por la Asociación de Bancos Privados de Bolivia (Asoban).

Algunos microemprendimientos exploran alternativas más allá del sistema financiero tradicional. “Bitcóin es una alternativa porque elimina intermediarios”, dice Maluenda. En este contexto, su uso cotidiano sigue siendo marginal. Los datos del negocio lo confirman: de cientos de pagos mensuales, apenas dos o tres se realizan con criptoactivos. En la práctica, el movimiento se concentra en stablecoins o monedas estables, utilizadas más como resguardo de valor en lugar de un medio de pago.

La cautela predomina. Mauricio Maluenda sirve un cuarto de pollo con papas doradas, toma un vaso de gaseosa y se prepara para una charla que le apasiona, de un mundo cambiante, poco explorado, pero cada vez más requerido, el de los criptoactivos. Su local luce un pequeño letrero en el ingreso: «aquí preferimos Bitcoin». Es uno de los 8 negocios registrados en Tarija que recibe pagos con criptoactivos. En Bolivia son más de 60, según un mapa efectuado para este reportaje con la aplicación de Fedi.

La volatilidad, la falta de regulación clara y el desconocimiento hacen que cientos de emprendedores prioricen inversiones tangibles. “No se trata de improvisar, sino de entender el riesgo”, advierte Maluenda.

El propio Mauricio admite que sufrió una estafa cuando ingresó al mundo del bitcóin, al perder cerca de 2500 dólares, dinero que era parte de los ahorros de su emprendimiento. «Hay que saber dónde invertir, conocer el mercado y no esperar ganancias inmediatas, sino pensar que es para un futuro no inmediato». Recalca durante toda la entrevista que la educación financiera digital es «básica» para no caer en engaños.

Snack Lucas conoce bien esa lógica. El negocio se consolidó con constancia y cercanía barrial. La apertura del local en Juan XXIII, en 2022, fue una extensión de ese recorrido. Hoy, el QR no es una estrategia financiera sofisticada, sino una herramienta básica para agilizar cada venta.

A las 22:00, el flujo baja y el local se apaga lentamente; las ventas del día están hechas. Pero en Bolivia, donde millones de transacciones digitales se realizan en montos pequeños, cobrar no es solo el último paso: es el corazón del desafío para mantenerse abiertos, siempre a la espera de una buena venta o de superar los resultados de la jornada anterior.

Bitcoin, un boicot a la burocracia

Mientras el QR se afianza en el uso diario, las criptomonedas avanzan entre el aprendizaje y la expectativa en un país altamente burocrático. No es un caso aislado. Para Hugo Loza, la explicación no está solo en la tecnología, sino en cómo se la usa. “Hablamos de alfabetización como si alguien tuviera que venir a enseñarnos, cuando debería ser al revés: la iniciativa de informarse tendría que nacer de la gente”, sostiene.

Loza fue uno de los ganadores del primer lugar en la Hackathon BUN 2025 del Banco Unión por una propuesta de gamificación aplicada a billeteras móviles. Se entiende por gamificación al uso de elementos de juegos como puntos, niveles o recompensas en contextos no lúdicos para motivar y mejorar la participación de las personas.

Bolivia, paradójicamente, ya resolvió uno de los grandes desafíos de la inclusión financiera: la «interoperabilidad». Hoy, cualquier persona puede pagar desde la billetera de un banco pequeño a uno grande, sin comisiones y sin restricción horaria. Ese diseño explica por qué el QR funciona.

Este método concentró en 2024 el 86% de todas las transferencias electrónicas interbancarias, con 385 millones de pagos, y entre enero y mayo de 2025 representó cerca del 85% de las órdenes electrónicas de transferencia de fondos (OETF) del país. La mayoría de esas operaciones no fueron grandes montos: el 87% se realizó por cifras menores a Bs 520, lo que confirma su uso cotidiano y no financiero-especulativo.

Esa integración explica por qué, al menos por ahora, las criptomonedas no ocupan el mismo lugar en el uso cotidiano. No porque la tecnología no exista, sino porque aún no está integrada ni resulta sencilla para el usuario común. “En cripto estamos como Bolivia antes del QR: muchas aplicaciones, poca compatibilidad y una barrera de conocimiento alta”, resume Loza.

Pagar con Bitcoin (BTC) —una moneda digital divisible en pequeñas fracciones llamada satoshi (SATS)— o con USDT —un dólar digital usado principalmente para transferencias y resguardo de valor— sigue siendo una excepción, más ligada al ahorro u operaciones puntuales que al consumo diario, a diferencia del QR, que ya domina el circuito interno de pagos.

Sin embargo, ese espacio intermedio es donde aparecen soluciones como Takenos, una billetera digital de origen argentino. Simón Bouché, director de marketing o CMO (chief marketing officer) y cofundador, explica que el proyecto no nació para reemplazar al sistema financiero tradicional, sino para cubrir vacíos concretos: acceso al dólar, pagos internacionales y uso de tarjetas sin las restricciones locales. «Los argentinos obtuvimos masterado en finanzas», dice el CMO de Takenos en un contacto vía Zoom. Su afirmación tiene amplio fundamento. El golpe de la pandemia, la acelerada devaluación del peso argentino y la aparición del dólar blue o paralelo, generó un movimiento inesperado de emprendimientos que se volcaron a nuevas alternativas de finanzas, Takenos es una de ellas.

En el panorama nacional, con la crisis económica de 2025, la plataforma encontró una demanda alta y sostenida, convirtiendo a Bolivia en su principal mercado por el uso intensivo de la wallet o billetera móvil. Mientras el QR resolvió lo doméstico —rápido, gratuito y masivo—, quedaban pendientes los pagos al exterior y las suscripciones internacionales de diferentes servicios como Netflix, Spotify u otras plataformas de uso diario. «Había un dolor real y urgente», agrega el emprendedor. Takenos creció porque respondió a esa necesidad, no porque prometiera una revolución.

A escala global, el mercado de pagos de criptomonedas con QR crece a ritmo acelerado y se proyecta como una de las tecnologías dominantes de la próxima década. En países de Asia-Pacífico, como China e India, más del 80% de los usuarios móviles ya lo utilizan a diario. Bolivia no está en ese punto, pero su experiencia muestra un camino claro: cuando el sistema funciona, la adopción no necesita imposición.

Verdad con Tinta

0 0